Pubblicato il: 27/11/2018

da: Ing. Rolando Rosa

La Cessione del Credito di Imposta.

Nel corso dell’ultimo biennio sono state introdotte importanti novità sui “bonus fiscali” che, complessivamente, ne hanno rafforzato l’efficacia come strumento di incentivazione del recupero in chiave antisismica ed energetica degli edifici esistenti, soprattutto in caso di lavori riguardanti interi fabbricati.

Nello specifico, con effetto dal 2017, è stata prevista:

la proroga sino al 31 dicembre 2021 della detrazione potenziata per gli interventi di riqualificazione energetica effettuati sulle parti comuni di edifici condominiali, accompagnata da una rimodulazione dell’incentivo con maggiori premialità per gli interventi più incisivi (cd. “Ecobonus”, da dividere in 10 quote annuali di pari importo);

la proroga sino al 31 dicembre 2021 della detrazione riconosciuta per interventi di prevenzione sismica, anch’essa accompagnata da premialità crescenti in caso di riduzione di classificazione di rischio sismico dell’edificio e per interventi su edifici condominiali (cd. “Sismabonus”, da suddividere in 5 quote annuali di pari importo);

la possibilità, per entrambi i suddetti bonus ed in caso di interventi realizzati sulle parti comuni condominiali, di cedere la detrazione alle imprese esecutrici o a “soggetti privati”, con esplicita esclusione degli istituti di credito e degli intermediari finanziari.

Sulle agevolazioni sono, poi, intervenuti, dapprima il DL 50/2017 (convertito con modificazioni in legge 96/2017), che ha introdotto una nuova fattispecie agevolata, che dà anch’essa diritto alla cessione del credito d’imposta. Si tratta, in particolare, del cd. “Sismabonus acquisti”, ossia della:

detrazione spettante all’acquirente di abitazioni situate in zona a rischio sismico 1, facenti parte di edifici demoliti e ricostruiti anche con variazione volumetrica, cedute entro 18 mesi dal termine dei lavori, dalle stesse imprese di costruzione o ristrutturazione immobiliare che hanno eseguito l’intervento. La detrazione è pari al 75% o 85% del prezzo d’acquisto delle abitazioni, entro un massimo di 96.000 euro, da suddividere in 5 quote annuali di pari importo.

Da ultimo, poi, è intervenuta la legge di Bilancio per il 2018 (legge 205/2017), che ha previsto:

la proroga a tutto il 2018 dell’Ecobonus per gli interventi eseguiti sulle singole unità immobiliari, con la contestuale estensione della possibilità di cessione della detrazione, sotto forma di credito d’imposta. Dal 1° gennaio 2018, pertanto, l’Ecobonus può essere ceduto, non solo in caso di interventi su parti comuni condominiali, ma anche se i lavori sono eseguiti sulle singole unità;

la cumulabilità tra il Sismabonus e l’Ecobonus per interventi su parti comuni di edifici condominiali, ricadenti nelle zone sismiche 1, 2 e 3, volti congiuntamente alla riduzione del rischio sismico e alla riqualificazione energetica. In questo caso, la detrazione è pari all’80% o all’85% (a seconda se, a seguito dei lavori, ci sia il miglioramento di 1 o 2 classi sismiche) della spese sostenute, da assumere entro un massimo di 136.000 euro moltiplicato per il numero delle unità immobiliari di ciascun edificio e va ripartita in 10 quote annuali di pari importo. Anche per questa fattispecie, inoltre, è prevista la possibilità di cedere la detrazione, sotto forma di credito d’imposta.

Sulle modalità operative della cessione dei bonus sono stati, poi, emanati i Provvedimenti dell’Agenzia delle Entrate n. 165110 del 28 agosto 2017 (in merito alla cessione dell’Ecobonus) e n. 108572 dell’8 giugno 2017 (sulla cessione del “Sismabonus condomini”), che ne hanno dettato la procedura in modo pressoché uniforme per entrambi i bonus.

Infine, sempre l’Agenzia delle Entrate ha fornito precisazioni e chiarimenti, in parte con la Circolare n.7/E del 27 aprile 2018 e poi, in via specifica sulla cessione dei bonus con le successive Circolari n.11/E del 18 maggio 2018 e n.17/E del 23 luglio 2018, nonché con la Risoluzione n.58/E/2018 che ha istituito i codici tributo per l’utilizzo in compensazione dei crediti d’imposta da parte del cessionario.

Le Fattispecie Ammesse alla Cessione

Dal 1° gennaio 2017, oltre alla proroga ed alla rimodulazione dei bonus fiscali, è stata introdotta un’importante novità, legata alla possibilità di cedere le detrazioni a soggetti terzi, sotto forma di credito d’imposta.

In alcune ipotesi (di seguito specificate), i beneficiari delle detrazioni per la riqualificazione energetica (cd. Ecobonus) o per la messa in sicurezza sismica degli edifici esistenti (cd. Sismabonus), hanno la possibilità di scegliere se:

utilizzare direttamente le detrazioni in dichiarazione dei redditi, portandole in diminuzione dell’IRPEF o dell’IRES dovuta;

cedere la detrazione, sotto forma di credito d’imposta, all’impresa che ha eseguito i lavori o a soggetti terzi. In questo caso, l’agevolazione verrà utilizzata dal cessionario come credito d’imposta, da utilizzare in compensazione con le imposte o i contribuiti dallo stesso dovuti, tramite il modello F24.

In linea generale, la possibilità di cedere, sotto forma di credito d’imposta, la detrazione spettante è legata alla tipologia di interventi realizzati (se di prevenzione sismica o di riqualificazione energetica) ed all’immobile sul quale gli stessi vengono realizzati (se parti comuni condominiali, oppure singole unità immobiliari).

Per il Sismabonus la cessione del credito d’imposta è ammessa solo per i lavori antisismici eseguiti sulle parti condominiali degli edifici (cd. “Sismabonus condomini”), oppure nell’ipotesi di acquisto di abitazioni situate in zona sismica 1, facenti parte di edifici demoliti e ricostruiti anche con aumento di volumetria (cd. “Sismabonus acquisti”).

Diversamente, a seguito dell’intervento della legge di Bilancio 2018 (legge 205/2017), la cessione della detrazione da Ecobonus è consentita anche per interventi energetici eseguiti su singole unità immobiliari, oltre che per quelli realizzati su parti comuni condominiali.

“Sismabonus”

In particolare, per quanto riguarda gli interventi di prevenzione sismica, la possibilità di cedere la detrazione spettante è prevista per le seguenti ipotesi agevolate:

1. “Sismabonus condomini”, ossia in caso di interventi effettuati su parti comuni di edifici condominiali ubicati in zone sismiche 1, 2 e 3, che danno diritto alla detrazione in misura pari al:

– 75% delle spese sostenute, sino ad un massimo di 96.000 euro moltiplicato per il numero delle unità immobiliari dell’edificio, per interventi che riducono il rischio sismico di 1 classe (detrazione da suddividere in 5 quote annuali di pari importo);

– 85% delle spese sostenute, sino ad un massimo di 96.000 euro moltiplicato per il numero delle unità immobiliari dell’edificio, per interventi che riducono il rischio sismico di 2 classi (detrazione da suddividere in 5 quote annuali di pari importo).

2. “Sismabonus acquisti”, ossia nell’ipotesi di acquisto di case antisismiche situate nei Comuni ricadenti della zona a rischio sismico 1, e facenti parte di edifici demoliti e ricostruiti anche con variazione volumetrica, cedute, entro 18 mesi dal termine dei lavori, dalle stesse imprese di costruzione o ristrutturazione immobiliare che hanno eseguito l’intervento. In questo caso, la detrazione, da suddividere sempre in 5 quote annuali di pari importo, spetta all’acquirente in misura pari al 75% o all’85% del prezzo di vendita (a seconda se, con l’intervento di demolizione e ricostruzione, si sia ottenuto, rispettivamente, un miglioramento di 1 o 2 classi sismiche dell’edificio), da assumere sino ad un importo massimo di 96.000 euro.

Al di fuori di queste ipotesi, la detrazione non può invece essere trasferita, per cui la stessa spetterà direttamente al soggetto (proprietario o detentore dell’immobile, in virtù di un titolo idoneo) che ha sostenuto le spese connesse all’esecuzione dell’intervento antisismico agevolato.

“Ecobonus”

Per ciò che concerne l’Ecobonus, dal 1° gennaio 2018, la legge di Bilancio 2018 ha esteso possibilità di cessione del credito a tutti i contribuenti (capienti e incapienti) e per tutte le tipologie agevolate di interventi di riqualificazione energetica, anche se eseguiti sulle singole unità immobiliari e non solo limitatamente agli interventi su parti comuni condominiali.

Tuttavia, le modalità applicative della cessione dell’Ecobonus sono ancora stabilite dal Provvedimento dell’Agenzia delle Entrate n. 165110 del 28 agosto 2017, emanato precedentemente alle modifiche intervenute da quest’anno.

Pertanto, la procedura della cessione del bonus è definita solo per gli interventi energetici eseguiti su parti comuni condominiali (che, per il 2017, erano gli unici che consentivano la cedibilità della detrazione sotto forma di credito d’imposta), mentre si è ancora in attesa dell’aggiornamento del citato provvedimento che integri le modalità operative della cessione del credito connesso ai lavori energetici realizzati su singole unità immobiliari.

Cumulo “Ecobonus e Sismabonus”

Sempre dal 1° gennaio 2018, la legge di Bilancio 2018 ha introdotto una nuova fattispecie agevolata, che dà anch’essa diritto alla cessione della detrazione per questa riconosciuta, con le stesse modalità previste per la cessione dei suddetti bonus fiscali.

Si tratta di una “nuova” detrazione che, di fatto, cumula il Sismabonus e l’Ecobonus in caso di interventi eseguiti su parti comuni di edifici condominiali, ricadenti nelle zone sismiche 1, 2 e 3, volti congiuntamente alla riduzione del rischio sismico e alla riqualificazione energetica, e si applica nella misura unica del:

l’80%, ove gli interventi determinino il passaggio ad 1 classe di rischio sismico inferiore;

l’85% ove gli interventi determinino il passaggio a 2 classi di rischio sismico inferiori.

La medesima detrazione, inoltre, è ripartita in 10 quote annuali di pari importo e si applica su un ammontare delle spese non superiore a euro 136.000 moltiplicato per il numero delle unità immobiliari di ciascun edificio.

Soggetti Cedenti

Per entrambi i bonus, ed in linea generale, la possibilità di cedere il credito riguarda tutti i potenziali beneficiari delle detrazioni che sostengano le spese per l’esecuzione degli interventi agevolati, compresi coloro che, in concreto, non potrebbero fruire della corrispondente detrazione, in quanto l’imposta lorda (IRPEF o IRES) è assorbita dalle altre detrazioni o non è dovuta.

Pertanto, possono cedere i crediti d’imposta sia i soggetti IRPEF (privati persone fisiche, società di persone, professionisti) che i soggetti IRES (società di capitali ed enti), che sostengono le spese per gli interventi agevolati e che posseggono, o detengono, l’immobile sulla base di un titolo idoneo:

proprietario o nudo proprietario;

titolare di un diritto reale di godimento;

comodatario (con il consenso del proprietario);

locatario o utilizzatore in leasing (con il consenso del proprietario);

familiare convivente con il proprietario o detentore e il convivente more uxorio non proprietario né titolare di un contratto di comodato (solo per gli immobili a destinazione abitativa);

gli istituti autonomi case popolari (IACP) e gli enti e cooperative, per gli interventi su immobili adibiti ad edilizia residenziale pubblica;

gli acquirenti di abitazioni facenti parte di edifici demoliti e ricostruiti, anche con variazione di volumetria, in caso di “Sismabonus acquisti”.

Soggetti Acquirenti e Numero di Cessioni Consentite

Cessionari ammessi

Con le due Circolari n.11/E/2018 e n.17/E/2018, l’Agenzia delle Entrate, per entrambi i bonus, ha precisato che i soggetti che possono acquistare il credito sono:

1. i fornitori dei beni e servizi necessari alla realizzazione degli interventi agevolabili;

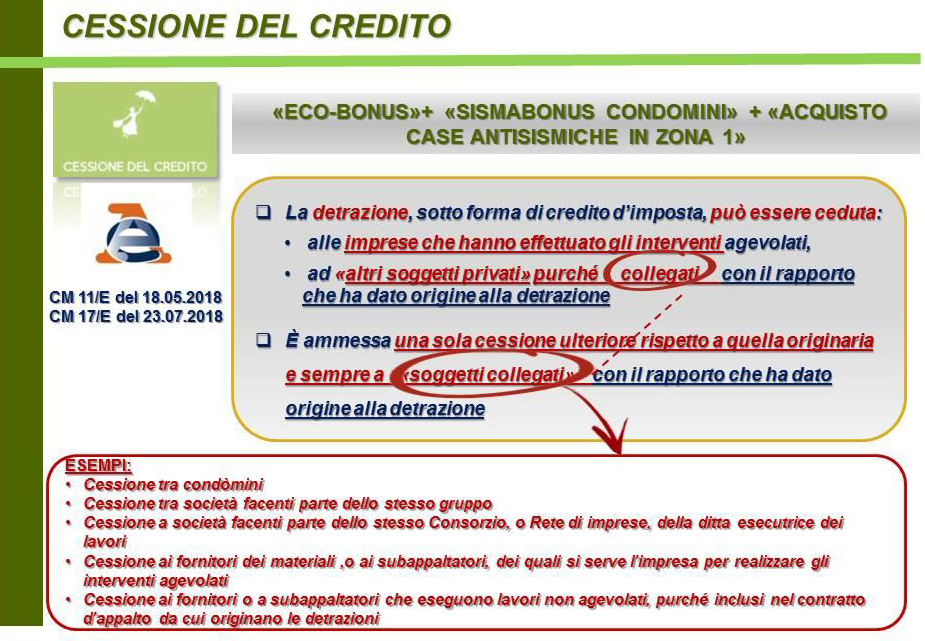

2. oppure “altri soggetti privati”, intendendosi per tali i soggetti (persone fisiche, esercenti lavoro autonomo o d’impresa, società ed enti), che, seppur diversi dai fornitori che realizzano gli interventi, siano comunque collegati al rapporto che ha dato origine alla detrazione.

Tra “altri soggetti privati” rientrano:

– i condòmini, per gli interventi eseguiti sulla parti comuni condominiali, oppure le società facenti parte dello stesso gruppo dell’impresa esecutrice degli interventi agevolati;

– in caso di lavori effettuati da un’impresa appartenente ad un Consorzio o ad una Rete, le altre società consorziate o retiste che non hanno realizzato direttamente gli interventi, oppure anche lo stesso Consorzio o la Rete. La cessione non può comunque avvenire nei confronti di istituti di credito, intermediari finanziari o società finanziarie, anche se facenti parte del Consorzio o della Rete (e, quindi, anche se astrattamente considerabili come “soggetti collegati” con la detrazione originaria, salva l’ipotesi di cessione dell’Ecobonus da parte dei soggetti “incapienti”, come specificato in seguito);

– i subappaltatori e i fornitori di cui si serve l’impresa per realizzare gli interventi agevolati;

– i subappaltatori e i fornitori che realizzano lavori non inclusi nell’ambito operativo dei bonus, purché si tratti di interventi rientranti complessivamente nello stesso contratto d’appalto da cui originano le detrazioni medesime (ad esempio, la cessione del credito può avvenire nei confronti dell’impresa che, nell’ambito di un appalto di riqualificazione energetica agevolato con l’Ecobonus, fornisca un impianto fotovoltaico di per sé non detraibile con tale agevolazione).

Numero di Cessioni Possibili

Altro chiarimento importante, fornito dall’Agenzia delle Entrate con entrambe le citate Circolari, riguarda il numero di cessioni ammesse.

Sul punto, infatti, sempre relativamente ad entrambe le detrazioni, è stato precisato la cessione del credito corrispondente alla detrazione deve intendersi limitata ad una sola eventuale cessione successiva a quella originaria, per un totale di 2 cessioni complessive.

Inoltre, anche la seconda (e ultima) cessione deve avvenire nei confronti di un “soggetto collegato” al rapporto che ha dato origine alle detrazioni, come sopra individuato.

Cessionari Esclusi

Per espressa previsione normativa, non possono acquistare i bonus le banche e gli altri istituti finanziari. L’unica ipotesi ammessa è, infatti, la cessione dell’Ecobonus se effettuata da soggetti considerati “incapienti”, espressamente individuati dalla norma, come specificato meglio in seguito.

Sul punto, l’Agenzia delle Entrate, già con la CM 11/E/2018, ha precisato che, nel novero delle banche e degli altri intermediari finanziari impossibilitati ad acquistare il credito, rientrano:

gli istituti di credito e gli intermediari autorizzati dalla Banca d’Italia all’esercizio dell’attività di concessione di finanziamenti e iscritti nell’albo previsto dall’art.106 del TUB (D.Lgs. 385/1993), ai quali l’ordinamento nazionale consente di erogare credito in via professionale nei confronti del pubblico;

tutte le società classificabili, ai fini dei conti nazionali, nel settore delle società finanziarie, i cui crediti nei confronti dello Stato inciderebbero sull’indebitamento netto e sul debito pubblico per l’importo del credito ceduto.

Non possono pertanto acquistare i bonus, a titolo esemplificativo, i Confidi con volumi di attività pari o superiori ai 150 milioni di euro, le società fiduciarie, i servicer delle operazioni di cartolarizzazione, le società di cartolarizzazione di cui alla legge 30 aprile 1999, n. 130.

In linea generale, a favore di tali soggetti non potrà essere effettuata né l’originaria cessione del credito né l’eventuale successiva cessione da parte del primo cessionario.

Di contro, i crediti risultano cedibili, a titolo esemplificativo, nei confronti:

– degli organismi associativi, compresi i Consorzi e le società consortili (di cui agli artt.2602 e ss del Codice civile), anche se partecipati dai soggetti classificabili, ai fini dei conti nazionali, nel settore delle società finanziarie, qualora questi detengano una quota di partecipazione non maggioritaria o, più in generale, non esercitino un controllo di diritto o di fatto sull’ente partecipato o collegato;

– delle Energy Service Companies (ESCO) di cui alla Direttiva 2006/32/CE del 2006 (concernente l’efficienza degli usi finali dell’energia e i servizi energetici e recante abrogazione della direttiva 93/76/CEE del Consiglio), recepita dal D.Lgs. 115/2008, che all’art.2 individua tali organismi nella persona fisica o giuridica che fornisce servizi energetici ovvero altre misure di miglioramento dell’efficienza energetica e, ciò facendo, accetta un certo margine di rischio finanziario. Il pagamento dei servizi forniti si basa, totalmente o parzialmente, sul miglioramento dell’efficienza energetica conseguito e sul raggiungimento degli altri criteri di rendimento stabiliti;

– delle società di servizi energetici (SSE), accreditate presso il GSE, comprese le imprese artigiane e le loro forme consortili, che hanno come oggetto sociale, anche non esclusivo, l’offerta di servizi integrati per la realizzazione e l’eventuale successiva gestione di interventi di risparmio energetico.

Resta fermo, comunque, il divieto di cessione nei confronti di società finanziarie, ancorché le stesse facciano parte della compagine dei suddetti Organismi associativi, delle ESCO e delle SSE.

Sono, inoltre, sempre esclusi dal novero dei cessionari le Amministrazioni pubbliche di cui al D.Lgs. 165/2001.

“Ecobonus Incapienti”: Cessione anche alle Banche

Come anticipato, l’unica possibilità per le Banche e gli istituti finanziari, come sopra definiti, di acquistare i credito d’imposta è relativa alla cessione dell’Ecobonus da parte dei soggetti “incapienti”.

Si tratta dei seguenti soggetti, specificatamente individuati dalla norma:

pensionati con redditi inferiori o uguali a 7.500 euro annui;

lavoratori dipendenti con un reddito complessivo inferiore o uguale ad 8.000 euro;

soggetti che percepiscono redditi assimilati a quelli di lavoro dipendente, inferiori o uguali a 4.800 euro.

Tali condizioni devono sussistere nel periodo d’imposta precedente a quello in cui le spese sono sostenute.

Tali contribuenti possono cedere la detrazione spettante, sotto forma di credito d’imposta: alle imprese che hanno eseguito gli interventi; a soggetti terzi sempreché collegati con il rapporto che ha dato origine alla detrazione; alle Banche ed agli intermediari finanziari (in ogni caso, resta fermo che , complessivamente, sono ammesse al massimo 2 cessioni). Anche per tali soggetti, invece, vige il divieto di cessione a favore delle Amministrazioni pubbliche, di cui al D.Lgs.165/2001.

Di contro, per la detrazione connessa ad interventi antisismici, è preclusa la possibilità di cedere agli istituti di credito o ad intermediari finanziari anche in caso di beneficiari “incapienti”, tenuto conto che, nell’ambito di questa detrazione, non è stata inserita una previsione analoga a quella stabilita per l’Ecobonus (che invece, per i soggetti “incapienti”, ammette tale possibilità).

Procedura e Controlli: I Provvedimenti Attuativi

L’Agenzia delle Entrate, con i Provvedimenti n.108572 dell’8 giugno 2017 e n. 165110 del 28 agosto 2017, ha indicato le modalità attuative della cessione del credito d’imposta corrispondente, alla detrazione, rispettivamente, da Sismabonus e da Ecobonus.

In realtà, seppur contenute in due Provvedimenti distinti, le procedure sono le medesime per la cessione di entrambi i bonus fiscali, per cui le stesse vengono di seguito unitariamente sintetizzate.

Anche per l’Ecobonus, difatti, il Provvedimento n. 165110/2017 prende in considerazione la cessione del credito corrispondente alla detrazione spettante in casi di interventi su parti comuni condominiali, tenuto conto che sono ancora da definire le modalità operative della cessione del credito in caso di interventi eseguiti su singole unità immobiliari.

Allo stesso modo, dovrebbero essere emanate specifiche disposizioni anche per la cessione del credito corrispondente al “Sismabonus acquisti”, volte a precisare gli adempimenti e i soggetti che devono porre in essere gli stessi, tenuto conto che il Provvedimento n.108572/2017 fa riferimento agli interventi condominiali e, conseguentemente, ai singoli condòmini, piuttosto che all’amministratore, come soggetti coinvolti nella procedura.

Ciò premesso, per entrambe le detrazioni, i suddetti Provvedimenti chiariscono innanzitutto che il contribuente può cedere, alternativamente:

subito, l’intera detrazione calcolata sulla quota a lui imputabile della spesa approvata dalla delibera assembleare per l’esecuzione complessiva dei lavori;

in ciascun periodo d’imposta, la detrazione calcolata in base alla quota a lui imputabile delle spese sostenute nello stesso anno dal condominio (entro il 31 dicembre), anche sotto forma di cessione del credito d’imposta ai fornitori (questa ipotesi, riguarda in prevalenza i lavori pluriennali, per i quali le spese vengono via via sostenute in base allo stato d’avanzamento dei lavori).

Resta fermo che, in entrambi i casi, la cessione deve riguardare l’intera detrazione spettante al singolo condòmino, non avendo questi la possibilità di utilizzare direttamente parte della detrazione e cedere solo le rate residue non utilizzate.

Sotto il profilo procedurale viene poi previsto che:

il condòmino, in sede di delibera condominiale o mediante successiva dichiarazione espressa (o entro il 31 dicembre del periodo d’imposta di riferimento), deve comunicare all’amministratore del condominio i dati dell’avvenuta cessione del credito, l’accettazione del cessionario e deve indicare i dati identificativi (dati anagrafici o denominazione) e il codice fiscale o la P.IVA propri e dello stesso cessionario;

l’amministratore del condominio deve:

– comunicare anno per anno (entro il 28 febbraio) all’Agenzia delle Entrate, a pena di inefficacia della cessione del credito, i dati del cessionario e la sua accettazione del credito ricevuto, nonché l’importo dello stesso, spettante sulla base delle spese sostenute dal condominio entro il 31 dicembre dell’anno precedente;

– consegnare al condòmino la certificazione delle spese a lui imputabili, indicando il protocollo telematico con il quale ha effettuato la comunicazione all’Agenzia.

l’Agenzia delle Entrate:

– rende visibile nel “Cassetto fiscale” del cessionario il credito d’imposta che gli è stato attribuito e che potrà utilizzare solo a seguito della relativa accettazione (con le funzionalità rese disponibili nel suo “Cassetto fiscale”);

– rende visibile nel “Cassetto fiscale” del cedente l’accettazione del credito d’imposta da parte del cessionario.

Per il cessionario, il credito d’imposta diventa disponibile dal 10 marzo dell’anno successivo a quello in cui il condominio ha sostenuto la spesa e a condizione che il condòmino cedente abbia pagato la parte di spesa a lui imputabile, non rientrante nella quota ceduta sotto forma di credito d’imposta.

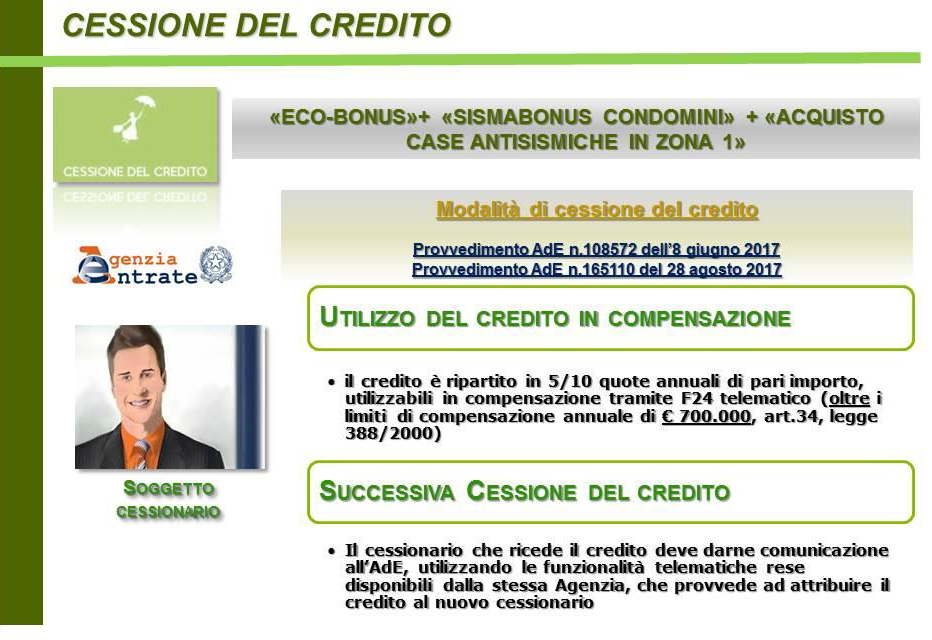

Una volta che il credito è divenuto “disponibile”, il cessionario può utilizzarlo in compensazione con le imposte e contributi dallo stesso dovuti, mediante il modello F24 (da inviare attraverso i servizi telematici dell’Agenzia delle Entrate), ripartendolo in 5 o 10 quote annuali di pari importo (a seconda se il credito è relativo, rispettivamente, al Sismabonus o all’Ecobonus), alle stesse condizioni applicabili al cedente, oppure cederlo, in tutto o in parte, a soggetti terzi.

Pertanto, a differenza del beneficiario originario dei bonus, che deve necessariamente cedere l’intera detrazione spettante, il primo cessionario può, invece, decidere di utilizzarne una parte in compensazione e cederne le restanti quote.

In caso di successiva (e ultima) cessione del credito ricevuto, il cessionario deve comunicare l’operazione, sempre con le modalità telematiche messe a disposizione dall’Agenzia delle Entrate, che provvederà ad attribuire il credito al nuovo cessionario.

In tal caso, il credito viene utilizzato in compensazione dal successivo cessionario, sulla base delle rate residue. La quota di credito che non è utilizzata nell’anno (per assenza di imposte da compensare) può essere utilizzata negli anni successivi, ma non può essere richiesta a rimborso.

Il secondo cessionario può solo utilizzare in compensazione il credito acquistato e non anche cederlo a terzi, tenuto conto che sono ammesse al massimo 2 cessioni (quella originaria dal soggetto beneficiario della detrazione e una sola eventuale cessione successiva a questa).

Per la compensazione dei crediti d’imposta corrispondenti alle detrazioni fiscali, non opera il limite massimo dei crediti di imposta e dei contributi compensabili pari a 700.000 euro, previsto dall’art.34 della legge 388/2000.

Inoltre, la medesima compensazione riguarda, tra le altre, le seguenti imposte e contributi esposti nel Modello F24:

a) imposte sui redditi, alle relative addizionali e alle ritenute alla fonte, riscosse mediante versamento diretto;

b) IVA;

c) imposte sostitutive delle imposte sui redditi e dell‘IVA;

d) IRAP e alle addizionali regionali dell’IRPEF (art. 3, co. 143, lett. a, Legge 662/1996);

e) contributi previdenziali dovuti da titolari di posizione assicurativa in una delle gestioni amministrate da enti previdenziali, comprese le quote associative;

f) contributi previdenziali ed assistenziali dovuti dai datori di lavoro e committenti di prestazioni di collaborazione coordinata e continuativa;

g) premi per l’assicurazione contro gli infortuni sul lavoro e le malattie professionali;

h) interessi previsti in caso di pagamento rateale delle somme dovute a titolo di saldo e di acconto delle imposte e dei contributi dovuti dai soggetti titolari di posizione assicurativa in una delle gestioni amministrate dall’INPS (art. 20, D.Lgs. 241/1997).

A tal fine, con la RM 58/E/2018, sono stati istituiti i codici tributo per l’utilizzo in compensazione, tramite F24, dei crediti d’imposta da parte del cessionario:

“6890” denominato “ECOBONUS – Utilizzo in compensazione del credito d’imposta ceduto ai sensi dell’art. 14, commi 2-ter e 2-sexies, del D.L. 4 giugno 2013, n. 63 e successive modificazioni”;

“6891” denominato “SISMABONUS – Utilizzo in compensazione del credito d’imposta ceduto ai sensi dell’art. 16, comma 1-quinquies, del D.L. 4 giugno 2013, n. 63 e successive modificazioni”.

Tali codici devono essere esposti nella sezione “Erario” del modello F24, in corrispondenza delle somme indicate nella colonna “importi a credito compensati” o, nei casi in cui il contribuente debba procedere al riversamento del credito compensato, nella colonna “importi a debito versati”.

La RM non ha previsto dei codici tributo specifici per l’utilizzo del credito d’imposta corrispondente alla detrazione relativa al “cumulo Ecobonus + Sismabonus” (detrazione pari all’80% o 85% delle spese sostenute per interventi di riqualificazione energetica ed antisismica su parti comuni di edifici ubicati in zona 1, 2 o 3, da assumere sino ad un massimo di 136.000 euro), né per il “Sismabonus acquisti” (detrazione del 75% o 85% del prezzo dichiarato nel rogito, spettante all’acquirente di abitazioni antisismiche ubicate in zona 1).

In merito, nell’attesa dell’emanazione di specifici codici relativi a queste fattispecie, si ritiene che:

per l’utilizzo del credito d’imposta derivante dal “cumulo Ecobonus + Sismabonus” si possa utilizzare il codice tributo 6890 relativo all’Ecobonus. Tale codice, infatti, fa riferimento anche al co. 2-ter dell’art.14 del D.L. 63/2013, che ammette la cessione dell’Ecobonus per tutte le fattispecie da questo agevolate previste dal medesimo art.14, tra cui rientra anche l’ipotesi del cumulo dei due bonus fiscali;

per l’utilizzo del credito d’imposta derivante dal “Sismabonus acquisti”, al codice tributo 6891 relativo alle fattispecie agevolate con la medesima detrazione per interventi di messa in sicurezza sismica degli edifici esistenti.

I Controlli

L’Amministrazione finanziaria, a seguito della cessione del credito, effettua dei controlli in capo al condòmino cedente e al cessionario:

al condòmino cedente può essere contestata la mancata integrazione, anche parziale, dei requisiti oggettivi che danno diritto alla detrazione d’imposta. In tal caso l’Amministrazione Finanziaria provvede al recupero del credito corrispondente nei confronti del condòmino, maggiorato di interessi e sanzioni;

al cessionario può essere contestata l’indebita fruizione, anche parziale, del credito. In tal taso l’Amministrazione Finanziaria provvede al recupero del relativo importo nei suoi confronti, maggiorato di interessi e sanzioni.